La collecte mondiale laitière reste toujours très importante même si son augmentation est un peu moins forte qu’en fin d’année 2025.

En février, ce sont 939 millions de litres de lait de plus qu’en 2025 qui ont été produits dans les cinq principaux bassins exportateurs (+4,3% par rapport à février 2025). En France, en février, la collecte poursuit son envolée : +6,4% en litrage et +6,6% en MSU (matière sèche utile). Au début du mois d’avril la collecte française avait retrouvé le niveau moyen des 10 dernières années. Elle était encore très dynamique dans l’ouest en février avec +6,4% en Bretagne par rapport à février 2025 et +4% en Pays de la Loire. On note néanmoins un ralentissement depuis le début du mois d’avril dans l’ouest, probablement en lien avec la baisse des naissances consécutive à l’épisode de FCO de l’été dernier.

Du côté des marchés, même si les importations chinoises étaient en forte hausse en mars 2026, elles restent en baisse sur 12 mois glissants et très variables selon les différentes catégories de produits. Les cotations des produits industriels se stabilisent après avoir légèrement rebondi début 2026. La cotation ATLA du beurre contrat était à 4 090 €/t à la mi-avril. La cotation poudre maigre (ATLA) poursuivait son rebond, s’établissant à 2 660€/t mi-avril, après avoir atteint son plus haut niveau depuis janvier 2023 à 2 790€/t fin mars.

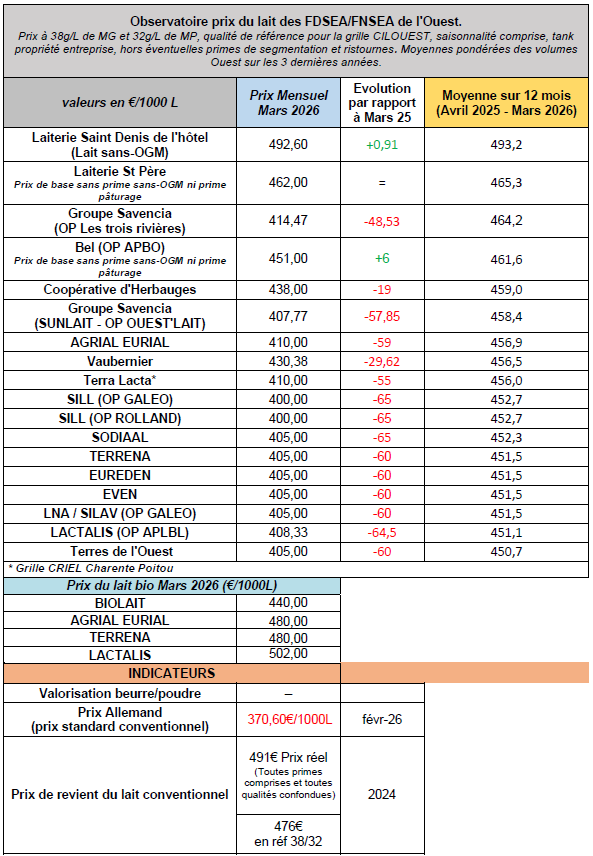

Le prix du lait chute partout en Europe. En février, le prix allemand continue de chuter avec -15 €/1 000 l d’un mois sur l’autre pour atteindre 371 €/1 000 l (38g MG 32g MP par litre). Aux Pays-Bas, en avril, le prix garanti Friesland Campina s’est élevé à 415 €/t (ce qui est équivalent à 370 €/1 000 l en 38-32). En France, en février, le prix du lait standard (38 g/l MG – 32 g/l MP) conventionnel a perdu -14,5€ /1 000 l en un mois, passant à 427,5 €/1 000 l. Il est en baisse de -8,7% /fév.2025 (-40,8 € /1 000 l).

Dans l’ouest, si on écarte les petites entreprises très présentes sur le marché intérieur qui leur permet de conserver un prix du lait sensiblement identique à 2025, le prix du lait payé aux éleveurs au mois de mars s’approche fortement de la barre des 400€/1000L avec une baisse de 60€/1000L par rapport au prix de mars 2025. En parallèle, depuis plus d’un mois, les charges des exploitations explosent : GNR, gaz, engrais, plastiques, alimentation animale… La situation économique des élevages laitiers pourrait donc se dégrader rapidement.

Aujourd’hui les transformateurs demandent de renégocier leurs prix de vente auprès des GMS. Nous rappelons que les premiers concernés par l’augmentation des charges ce sont les producteurs de lait et qu’aucune renégociation du prix du lait n’a été proposée par les industriels aux producteurs. Alors que la loi d’urgence agricole est en discussion au Parlement, elle doit permettre d’améliorer la contractualisation avec notamment plus de transparence sur la construction du prix et un meilleur équilibre des relations contractuelles. Cela doit permettre une sécurisation juridique et économique des producteurs, condition indispensable à la pérennité des exploitations agricoles et à l’atteinte des objectifs de souveraineté alimentaire.